查看最新行情

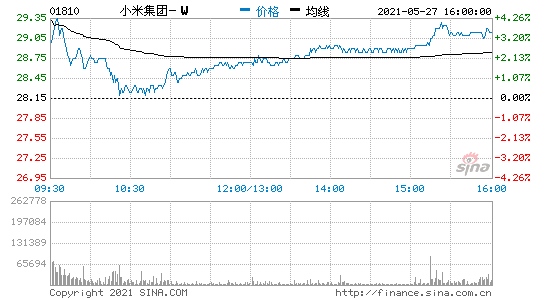

交银国际发布报告,小米集团(01810.HK)1季度收入为769亿元(人民币,下同),同比/环比增长55%/9%,超市场预期3个百分点,主要受益于手机和广告业务的强劲增长。毛利率为18.4%,同比/环比提升3/2个百分点,超该行/市场预期3个百分点,其中,手机的毛利率同比/环比提升4.8/2.4个百分点至12.9%,主要因产品组合升级以及区域占比变化。互联网业务毛利率环比增长4个百分点至72.4%,主要因广告收入贡献增加。经调整净利润为61亿元,超市场预期54%。

报告指,公司线下门店扩张仍然是战略重点,芯片短缺对2021年的影响可能有限。该行预计小米2季度手机出货量增速放缓,全年增速34%。同时,Mi系列高端智能手机的推出和更加均衡的海外区域占比,将继续推动智能手机平均售价提升。互联网方面,多元化产品组合吸引更多新用户,有利于加强互联网业务变现。

该行上调2021/22年调整后每股盈利26%/4%,主要因高端产品占比提升、广告收入贡献增加,以及金融科技利润率恢复将利好毛利率持续改善。基于30倍2022年市盈率,维持目标价33港元及买入评级。

原标题:交银国际小米集团维持买入评级目标价33港元

毕业不慌,查厉来帮|爱企查携手西电学子深度体验品牌魅力

毕业不慌,查厉来帮|爱企查携手西电学子深度体验品牌魅力 史上最刺激的闪购,淘宝百亿补贴凌晨放大招,真梦里啥都有!

史上最刺激的闪购,淘宝百亿补贴凌晨放大招,真梦里啥都有! 技术与文化融合 芒果的AI全链路实践

技术与文化融合 芒果的AI全链路实践 全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”

全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量” “千翼飞舞天际 5G闪耀广州”2023数字科技生态大会 11月10日中国·广州

“千翼飞舞天际 5G闪耀广州”2023数字科技生态大会 11月10日中国·广州 DR钻戒应急玫瑰活动在法国巴黎迅速蹿红 带火了七夕情人节

DR钻戒应急玫瑰活动在法国巴黎迅速蹿红 带火了七夕情人节 “DR钻戒可删除购买记录”谣言正式澄清 传谣者公开道歉

“DR钻戒可删除购买记录”谣言正式澄清 传谣者公开道歉 美国网件NETGEAR助力打造全屋网络覆盖利器,推出全新WiFi-6 三频AX6000

美国网件NETGEAR助力打造全屋网络覆盖利器,推出全新WiFi-6 三频AX6000